Mẹo chi tiêu thông minh giúp tránh rơi vào bẫy nợ

28/05/2025

Những vấn đề về việc chi tiêu hợp lý và kiểm soát tốt tài chính cá nhân trở thành yếu tố quan trọng giúp mọi người duy trì cuộc sống ổn định và tránh xa các khoản nợ không mong muốn. Thói quen tiêu dùng bừa bãi, mua sắm theo cảm xúc hoặc thiếu kế hoạch rõ ràng có thể dẫn đến tình trạng rơi vào bẫy nợ, gây áp lực tài chính và ảnh hưởng đến chất lượng cuộc sống. Vậy làm thế nào để quản lý tài chính cá nhân một cách hiệu quả, từ đó giúp tránh những sai lầm tiêu cực trong chi tiêu? Trong bài viết này, chúng ta sẽ chia sẻ các mẹo chi tiêu thông minh, giúp bạn xây dựng nền tảng tài chính vững vàng và quản lý tài chính cá nhân tốt hơn, đồng thời tận dụng các giải pháp từ Happy Money để kiểm soát tốt hơn các khoản chi tiêu hàng ngày.

Điều đầu tiên trong quản lý tài chính cá nhân là bạn cần biết rõ các mục tiêu của mình. Bạn muốn tiết kiệm để mua nhà, mua xe, chuẩn bị cho hưu trí hay đơn giản chỉ là để phòng tránh rủi ro? Việc xác định rõ mục tiêu giúp bạn có động lực và hướng đi rõ ràng trong quá trình chi tiêu. Khi đã có mục tiêu cụ thể, bạn sẽ dễ dàng phân bổ ngân sách hợp lý, tránh tiêu xài hoang phí và dễ rơi vào bẫy nợ.

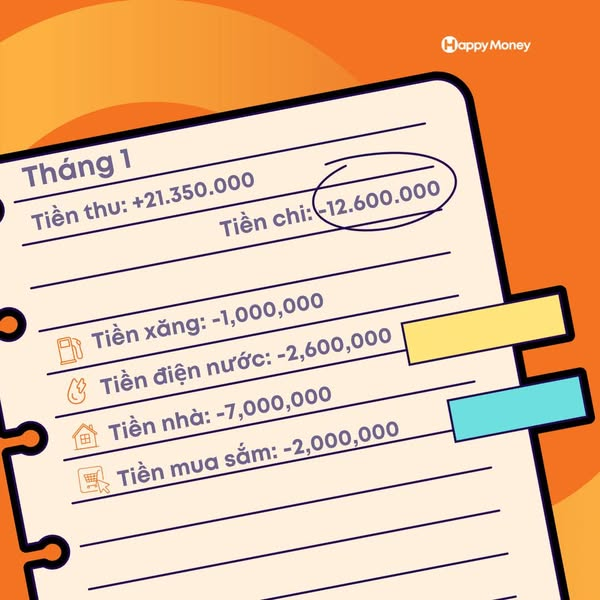

Lập ngân sách là nguyên tắc cốt lõi trong quản lý tài chính cá nhân. Bạn cần liệt kê tất cả các khoản thu nhập và chi tiêu dự kiến trong tháng, phân chia rõ ràng các khoản cần thiết như tiền ăn, tiền nhà, học phí, y tế, rồi đến các khoản giải trí, mua sắm không quá cần thiết. Việc này giúp hạn chế tiêu tiêu quá mức, kiểm soát tốt các khoản chi tiêu hàng ngày và tránh bị cuốn vào vòng xoáy tiêu xài quá đà.

3. Sử dụng phương pháp 50/30/20 để quản lý chi tiêu

Một phương pháp phổ biến trong quản lý tài chính cá nhân là quy tắc 50/30/20: 50% cho các chi phí thiết yếu, 30% cho các khoản mong muốn, và 20% dành cho tiết kiệm hoặc trả nợ. Áp dụng đúng nguyên tắc này giúp bạn cân đối giữa chi tiêu và tiết kiệm, giảm thiểu khả năng rơi vào bẫy nợ do tiêu xài quá đà. Đồng thời, việc duy trì tỷ lệ hợp lý này còn giúp bạn nhanh chóng xây dựng quỹ dự phòng và tài chính dài hạn.

Không có cách nào giúp quản lý tài chính cá nhân hiệu quả hơn việc tiết kiệm đều đặn mỗi tháng. Bạn có thể thiết lập khoản trích tự động từ tài khoản chính sang tài khoản tiết kiệm ngay khi nhận lương, để tránh quên hoặc tiêu hết số tiền dành cho tiết kiệm. Thói quen này giúp bạn xây dựng quỹ dự phòng và tạo động lực vững chắc để tránh rơi vào bẫy nợ khi cần thiết.

Trong quá trình chi tiêu, nhiều người dễ bị cám dỗ mua sắm theo cảm xúc hoặc theo trào lưu nhất thời. Để tránh rơi vào bẫy này, bạn nên lập danh sách mua hàng trước khi đi mua sắm và tuân thủ nghiêm ngặt. Điều này giúp hạn chế mua những món không thật sự cần thiết, giữ cho ngân sách luôn trong tầm kiểm soát và góp phần quản lý tài chính cá nhân tốt hơn.

Ngày nay, có rất nhiều ứng dụng và phần mềm giúp quản lý tài chính cá nhân tiện lợi hơn bao giờ hết. Bạn có thể sử dụng các app theo dõi chi tiêu, lập ngân sách, nhắc nhở hạn mức tiêu dùng hoặc theo dõi tiến độ tiết kiệm. Những công cụ này giúp bạn dễ dàng kiểm soát các khoản chi hàng ngày, hạn chế tiêu xài quá mức và duy trì thói quen quản lý tài chính cá nhân hiệu quả.

Trong quản lý tài chính cá nhân, việc vay mượn là điều không thể tránh khỏi. Tuy nhiên, bạn cần biết cách kiểm soát các khoản nợ của mình một cách hợp lý. Hãy ưu tiên trả những khoản nợ có lãi suất cao trước, đồng thời tránh vay mới khi chưa trả hết nợ cũ. Quản lý nợ tốt giúp giảm thiểu áp lực tài chính, tránh rơi vào vòng xoáy nợ nần kéo dài, từ đó bảo vệ tài chính cá nhân của bạn một cách bền vững.

Tiết kiệm là chưa đủ, bạn cần nghĩ đến việc đầu tư để tài chính cá nhân sinh lời, giúp tăng trưởng theo thời gian. Các hình thức đầu tư như gửi tiết kiệm, mua cổ phiếu, chứng chỉ quỹ, hoặc bất động sản đều là những cách tốt để gia tăng tài sản. Tuy nhiên, hãy bắt đầu từ những khoản nhỏ, nghiên cứu kỹ lưỡng và đa dạng hóa danh mục để giảm thiểu rủi ro.

Trong quản lý tài chính cá nhân, việc kiểm soát các khoản chi không thiết yếu là cực kỳ quan trọng. Hãy hạn chế tiêu xài theo cảm xúc, mua sắm theo trào lưu hoặc những món đồ không thật sự cần thiết. Thay vào đó, hãy ưu tiên dành tiền cho các mục tiêu lớn hơn như đầu tư, tích lũy hoặc các khoản chi tiêu quan trọng khác, giúp tránh rơi vào bẫy nợ do tiêu xài quá đà.

Quản lý tài chính cá nhân không phải là chuyện ngày một ngày hai. Bạn cần có thái độ tích cực, kiên trì học hỏi và cập nhật kiến thức mới về quản lý tài chính, đầu tư và các phương pháp tiết kiệm hiệu quả. Tham gia các khóa học, đọc sách, theo dõi các chuyên gia uy tín sẽ giúp bạn nâng cao kỹ năng quản lý tài chính cá nhân và tránh những sai lầm phổ biến trong quá trình tiêu xài.

Việc quản lý tài chính cá nhân có hiệu quả không đòi hỏi bạn phải có nhiều tiền hoặc kiến thức sâu rộng, mà chỉ cần áp dụng các mẹo chi tiêu thông minh, xây dựng thói quen tiết kiệm đều đặn và biết kiểm soát tốt các khoản chi tiêu hàng ngày. Những nguyên tắc như lập ngân sách, ưu tiên chi tiêu cần thiết, tận dụng công cụ quản lý tài chính, và đầu tư đúng cách sẽ giúp bạn tránh rơi vào bẫy nợ, giữ vững sự ổn định tài chính và hướng tới mục tiêu dài hạn. Đồng hành cùng Happy Money, bạn sẽ dễ dàng hơn trong việc kiểm soát tài chính cá nhân, xây dựng nền tảng vững chắc để hưởng thụ cuộc sống một cách trọn vẹn và an toàn. Hãy bắt đầu từ hôm nay để biến những mẹo nhỏ thành thói quen lớn, đem lại thành công cho hành trình quản lý tài chính cá nhân của chính bạn.

Xem thêm

Happy Money Tung 4.000 Voucher Đồ Uống Tri Ân Khách Hàng

08/07/2026

HAPPY MONEY RA MẮT GIẢI PHÁP HỖ TRỢ TÀI CHÍNH DU HỌC HÀN QUỐC K-STUDY

03/06/2026

03 lời khuyên thiết thực cho gia đình có con du học tại Hàn Quốc

29/05/2026

Lập kế hoạch tài chính cho du học Hàn Quốc - chuẩn bị sớm, an tâm hơn

29/05/2026

Tìm phòng giao dịch gần nhất